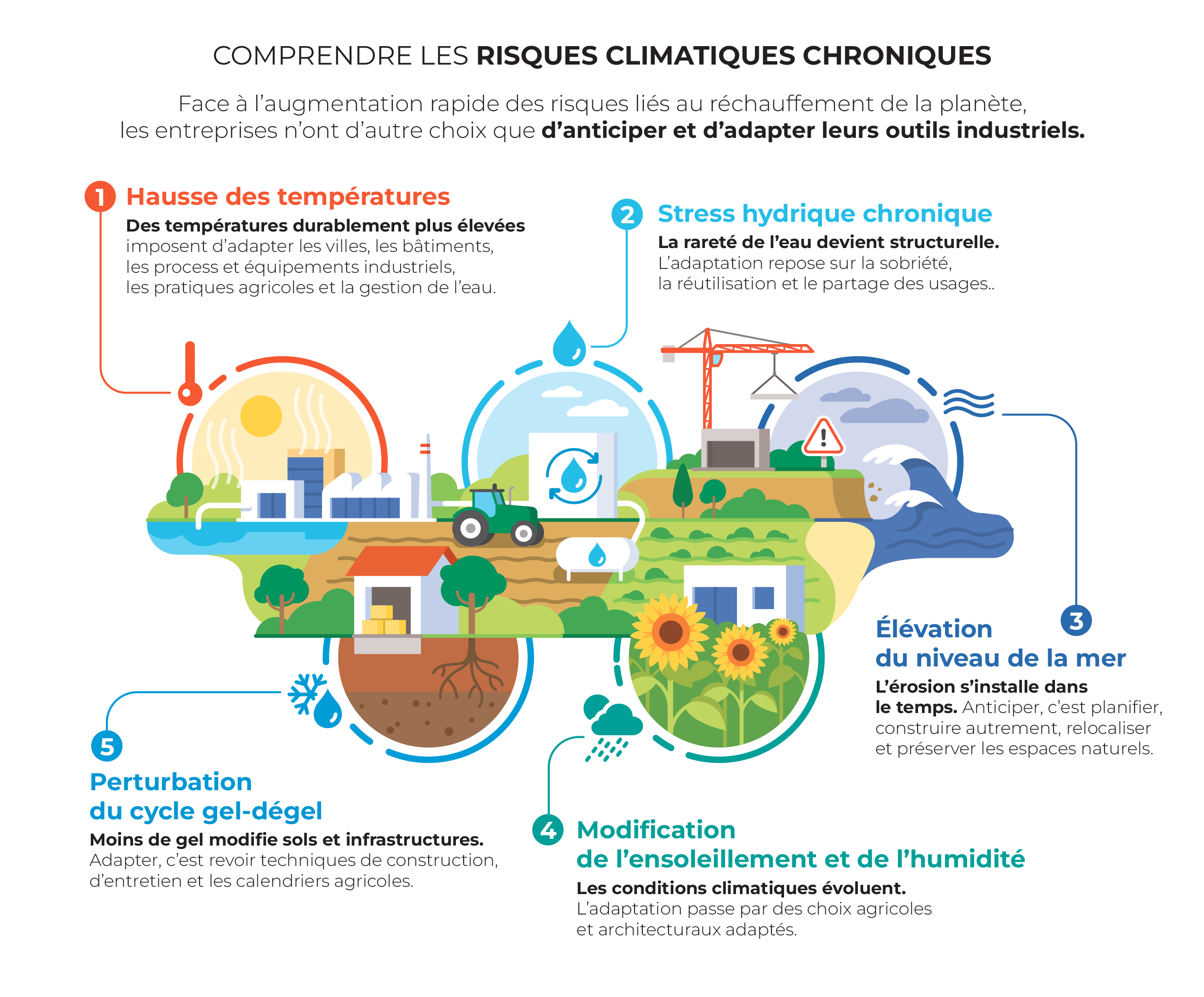

Le réchauffement climatique entraîne une hausse des températures et, avec elle, une multiplication des événements extrêmes (sécheresses, orages, tempêtes…), ainsi qu’une élévation du niveau de la mer, même si cette dernière reste marginale et concerne principalement certaines côtes du sud-ouest de la France. Si l’assurance joue un rôle essentiel d’amortisseur face aux risques exceptionnels, elle n’a pas vocation à couvrir des risques devenus chroniques. Lorsque les sinistres sont fréquents mais de coût relativement modeste, il est en effet préférable, pour les entreprises comme pour les assureurs, qu’ils soient gérés directement par l’entreprise, intégrés à une ligne budgétaire dédiée et à son plan global de gestion des risques. Dans ce contexte, la prévention devient un pilier central de la stratégie de maîtrise des risques.

Thierry Langreney préside depuis 2021 Les Ateliers du Futur. Il a évolué à l’International et en France dans le domaine de l’assurance et de la finance. Il a été, depuis 1985, président et directeur général de plusieurs sociétés au sein des groupes AXA et Crédit Agricole. Membre de l’Insurance Advisory Panel de l’Efrag, il a contribué au rapport Assurance et Climat commandé par le gouvernement français en 2023. Il est Ingénieur diplômé de l’Ecole Polytechnique, actuaire qualifié par l’Institut des Actuaires Français.

Thierry Langreney préside depuis 2021 Les Ateliers du Futur. Il a évolué à l’International et en France dans le domaine de l’assurance et de la finance. Il a été, depuis 1985, président et directeur général de plusieurs sociétés au sein des groupes AXA et Crédit Agricole. Membre de l’Insurance Advisory Panel de l’Efrag, il a contribué au rapport Assurance et Climat commandé par le gouvernement français en 2023. Il est Ingénieur diplômé de l’Ecole Polytechnique, actuaire qualifié par l’Institut des Actuaires Français.